De partimoniumtaks - Alles wat je moet weten over de nieuwe regeling DEEL 1

De “taks tot vergoeding der successierechten” of “patrimoniumtaks” is een jaarlijkse taks, specifiek voor VZW’s, IVZW’s en (private) stichtingen. Deze patrimoniumtaks werd eind 2023 hervormd. De nieuwe regeling is van kracht sinds 1 januari 2024. We loodsen je door deze nieuwe patrimoniumtaks. We verwijzen hierbij naar VZW’s, maar weet dat dit ook van toepassing is op IVZW’s in stichtingen.

De patrimoniumtaks is een taks die berekend wordt op de bezittingen van een VZW en die in principe jaarlijks betaald moet worden na een spontane aangifte van de VZW. Feitelijke verveningen zijn niet onderworpen aan deze taks.

Vroeger was er een vlak tarief van 0,17%. Dit werd vervangen door een grotere voetvrijstelling (tot 50.000 euro en een progressief tarief). Voor bepaalde sectoren werd er een neutralisering ingevoerd zodat een deel van hun bezittingen vrijgesteld zijn van de taks.

Ook nieuw is dat de VZW met bezittingen met een waarde lager dan 50.000 euro geen aangifte meer moeten doen. En ook buitenlandse goederen moeten geviseerd worden.

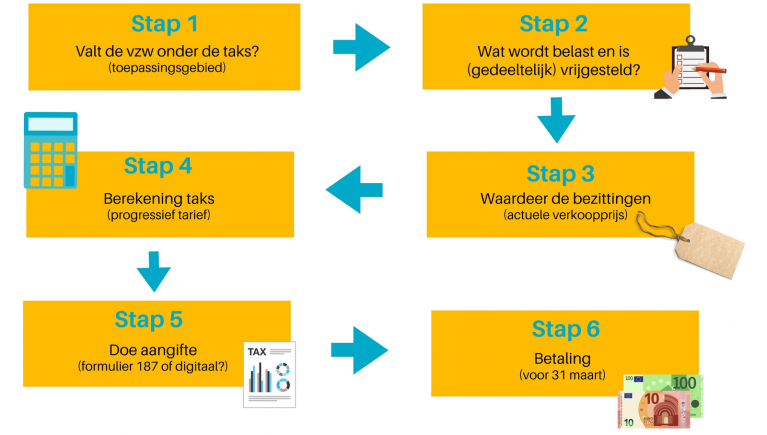

Stap 1 - Toepassingsgebied - Valt de VZW onder de taks

VZW’s vallen onder de taks vanaf het moment van oprichting.

Maar er zijn een aantal uitzonderingen die van de taks zijn vrijgesteld:

- De gemachtigde compensatiekassen voor kindertoeslagen en de gemachtigde onderlinge kassen voor kindertoeslagen.

- De verenigingen zonder winstoogmerk belast door of krachtens de wet met het beheer van de betaling van wettelijke pensioenen.

- De inrichtende machten van het gemeenschapsonderwijs of het gesubsidieerd onderwijs, voor wat betreft de onroerende goederen die uitsluitend bestemd zijn voor onderwijs en de verenigingen zonder winstoogmerk voor patrimoniaal beheer die tot uitsluitend doel hebben onroerende goederen ter beschikking te stellen voor onderwijs dat door de voornoemde inrichtende machten wordt verstrekt.

- De verengingen zonder winstoogmerk, private stichtingen of internationale verenigingen zonder winstoogmerk voor patrimoniaal beheer die door de bevoegde overheid zijn erkend als terreinbeherende natuurverenigingen en die tot uitsluitend doel hebben natuurpatrimonium aan te kopen en te beheren in functie van het behoud van het natuurlijk erfgoed van België, en voor zover dit patrimonium als natuurgebied wordt beheerd en, desgevallend begeleid, toegankelijk is voor het publiek.

- De instellingen voor bedrijfspensioenvoorziening die onderworpen zijn aan de vennootschapsbelasting.

Stap 2 - Wat wordt belast en is (gedeeltelijk) vrijgesteld?

De VZW wordt in principe belast op het geheel van bezittingen. Men moet dus een lijst van bezittingen opstellen. Zeer kleine VZW’s (die niet verplicht zijn een jaarrekening neer te leggen bij de nationale bank) kunnen deze info halen uit de staat van vermogen. De andere VZW’s kunnen de nodige informatie uit de jaarrekening halen.

De VZW wordt belast op het geheel van bezittingen, maar er zijn een aantal zaken die NIET moeten worden meegerekend:

- De nog verschuldigde en niet gekapitaliseerde interesten, rentetermijnen, huur- en pachtgelden en, meer in het algemeen, burgerlijke vruchten van welke aard ook, alsmede jaarlijkse bijdragen en inschrijvingsgelden.

- De al dan niet genoten natuurlijke vruchten.

- De liquiditeiten en het bedrijfskapitaal bestemd om gedurende het jaar verbruikt te worden voor de activiteit van de vereniging of stichting.

Bijvoorbeeld: Het geld dat op de zichtrekening van de VZW staat en dat nodig is om de werking te verzekeren tijdens het jaar.

- De effecten uitgegeven door vennootschappen waarvan de vereniging of stichting als bezitter-emittent wordt aangemerkt kracht het Wetboek vennootschappen en verenigingen of, indien de vennootschap niet door dat Wetboek wordt beheerst, overeenkomstig de bepalingen van het recht dat haar beheerst, op voorwaarde dat de certificaten krachtens artikels 13, §1, eerste lid, van de wet van 15 juli 1998 betreffende certificatie van effecten uitgegeven door handelsvennootschappen voor de toepassing van het Wetboek van de Inkomstenbelastingen 1992 gelijkgesteld worden met de effecten waarop ze betrekking hebben.

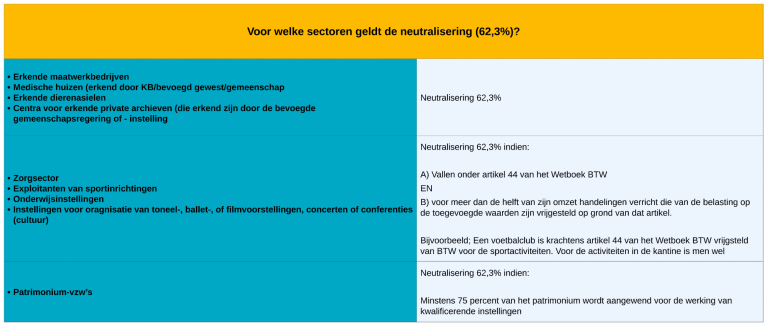

Daarnaast geldt er voor bepaalde sectoren ook een neutralisering. Deze neutralisering houdt in dat de waarde van de bezittingen voor 62,3 % wordt vrijgesteld. Dat wil zeggen dat 37,7% van de waarde van de bezittingen als belastbare grondslag moet worden meegenomen.

Stap 3 - Actuele verkoopprijs - Waardeer de bezittingen

Het bestuursorgaan dient een ‘foto’ te nemen van de bezittingen van de VZW op 1 januari.

Let op: dit gaat niet over de boekhoudkundige waarde waar afschrijvingen op zijn gebeurd, maar over de actuele verkoopwaarde: “de prijs die bij de aanbieding ter verkoop op de voor het goed meest geschikte wijze, na de beste voorbereiding en na voldoende publiciteit, op de dag van de waardering, door de meestbiedende gegadigde zou zijn verkregen”.

Nadien kan deze waarde gecontroleerd worden door de administratie. Indien men niet zeker is van de juiste waarde, kan men aan de ontvanger van de registratie vragen om een voorlopige schatting uit te voeren (Art 20 W.Succ.).

Hier kunnen in twee gevallen nog lasten en kosten van worden afgetrokken :

- De nog niet betaalde termijnen van een hypothecaire lening, mits de hypotheek is gevestigd op goederen van de VZW en minstens 50% van de hoofdsom van de lening waarborgt;

- Indien de VZW een algemene legataris is van een erfenis, dan mag zij het bedrag van die erfenis verminderen met de bedragen die zij nog moet betalen aan een aantal bijzondere legatarissen.

Stap 4 - Progressief tarief - Berekening van de taks

De nieuwe patrimoniumtaks hanteert een progressief tarief met een grotere voetvrijstelling:

Ook buitenlandse bezittingen moeten worden meegenomen. Er is echter wel sprake van een verrekeningsmechanisme voor de in het buitenland gelegen of aangehouden goederen (onroerend en roerend), die aldaar onderworpen zijn aan de lokale buitenlandse belasting gelijkaardig aan de taks tot vergoeding van de successierechten.

Voorbeeld 1 : Een VZW heeft een totaal van 750.000 euro aan bezittingen:

- Voor de eerste 50.000 euro betaalt men geen taks.

- Voor het bedrag tussen 50.000 en 250.000 euro (200.000 euro), betaalt men 0,15 %. Dat is 300 euro (0,15 % van 200.000 euro).

- Voor het bedrag tussen 250.000 en 500.000 euro (250.000 euro), betaalt len 0,3 %. Dat is 750 euro (0,30 % van 250.000 euro).

- Voor het bedrag boven de 500.000 euro (250.000 euro), betaalt men 0,45 %. Dat is 1.125 euro (0,45 % van 250.000 euro).

Dus de totale taks voor een VZW met een vermogen van 750.000 euro is 2.175 euro (300 euro plus 750 euro plus 1.125 euro).

Voorbeeld 2 : Een kleine VZW uit de zorgsector waarvan de totale bezittingen slechts 400.000 euro bedragen en die valt onder de voorwaarden van de neutralisering.

- Van haar bezittingen van 400.000 euro wordt slechts 37,70 % tot de belastbare grondslag gerekend. Dus slechts 150.800 euro.

- Op de eerste schijf van 50.000 euro is geen belasting verschuldigd.

- Op het hogere gedeelte bedraagt de belasting 0,15 %.

Uiteindelijk moet zij een taks betalen van 151,20 euro.