Verhuur van lokalen door VZW’s

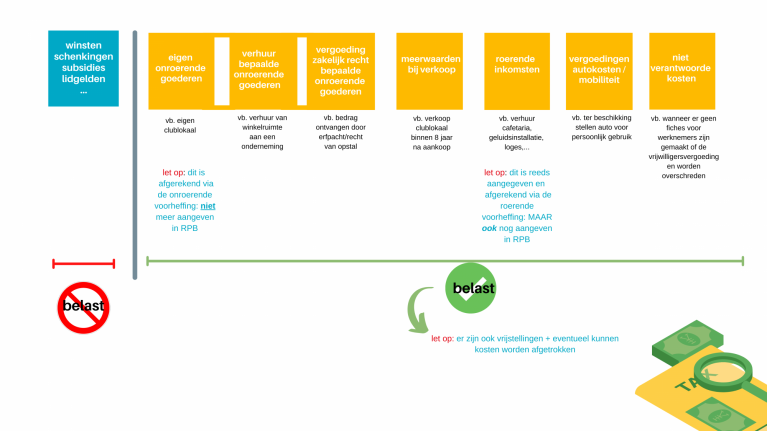

De rechtspersonenbelasting = belasting op bepaalde inkomsten, niet op de winst.

De rechtspersonenbelasting: hoe zat dat nu weer?

VZW’s die onderworpen zijn aan de rechtspersonenbelasting (RPB) worden niet belast op de winst, zoals vennootschappen in de vennootschapsbelasting. In de RPB worden VZW’s belast op bepaalde specifieke goederen/inkomsten/werkwijzen. Het gaat dan o.a. over:

- bepaalde onroerende goederen (bv. verhuur winkelruimte aan een onderneming)

- bepaalde roerende inkomsten (bv. verhuuropbrengst geluidsinstallatie, verhuur loges,…)

- meerwaarde bij verkoop van onroerende goederen (bv. verkoop gebouw 3 jaar na aankoop)

- vergoedingen rond mobiliteit/autokosten (bv. ter beschikking stellen van een auto van de VZW voor privédoeleinden)

- niet verantwoorde kosten (bv. wanneer er geen fiches worden opgemaakt voor werknemers of wanneer de grensbedragen vrijwilligerswerk worden overschreden)

De rechtspersonenbelasting & onroerende goederen/roerende inkomsten

Hoe zit het nu specifiek met de belasting op onroerende goederen en belasting op roerende inkomsten in de rechtspersonenbelasting?

Wat betreft de onroerende goederen:

Deze worden belast op het kadastraal inkomen (KI) via de onroerende voorheffing. Het KI is een door de overheid geschat forfaitair bedrag dat de netto-huurinkomsten in 1975 vertegenwoordigt (jaarlijks geïndexeerd).

- deze inkomsten moeten niet worden aangegeven in de RPB

- deze inkomsten vallen immers al onder de onroerende voorheffing en worden daar belast (tenzij ze daar zijn vrijgesteld)

De inkomsten uit verhuur van onroerende goederen worden belast op het “huurexcedent”, dit is het deel van de huurprijs dat hoger is dan het forfaitair vastgestelde KI (bv. de verhuur van een winkelruimte aan een onderneming)

- deze inkomsten moeten worden aangegeven in de RPB, tenzij vrijgesteld (zie verder)

- deze inkomsten zullen belast worden in de RPB , tenzij vrijgesteld (zie verder)

Wat betreft bepaalde roerende inkomsten (bv. de verhuur van een cafetaria, verhuur van loges, interesten, televisierechten,…)

- deze inkomsten moeten worden aangegeven in de RPB

- deze inkomsten werden reeds belast door toepassing van de roerende voorheffing

Let op: wat betreft de onroerende goederen die verhuurd zijn, worden heel wat inkomsten voor VZW’s vrijgesteld in de RPB, nl.:

- Inkomsten van in België gelegen goederen uit:

- privéverhuur (bv. verhuur appartement aan een gezin om erin te wonen)

- pacht voor tuin- en landbouw

- verhuur aan huurders zonder winstoogmerk voor bepaalde doeleinden (erediensten/onderwijs/hospitalen/vakantiehuizen/andere soorten weldadigheidsinstellingen) (bv. een VZW verhuurt een polyvalente zaal aan een school om expressielessen te geven)

- Inkomsten uit onroerende goederen die in het buitenland zijn gelegen waarbij een dubbelbelastingverdrag bepaalt dat dat de heffing van toepassing is in het land waarin het onroerend goed zicht bevindt.

Hoe zit het met verhuur van lokalen?

Wanneer men lokalen van een VZW verhuurt, wordt dat meestal gezien als een combinatie van:

- inkomsten uit onroerende goederen (het gebouw)

- inkomsten uit roerende goederen (de meubels, inrichting,…)

Het is echter niet altijd duidelijk hoeveel procent men moet toekennen aan de verhuur van het gebouw (onroerend) en hoeveel procent aan het verhuur van het meubilair (roerend).

Het is dus belangrijk duidelijk een opsplitsing te kunnen maken tussen onroerende inkomsten enerzijds en roerende inkomsten anderzijds (stap 1), vervolgens volgt elk van deze de eigen regels inzake belasting (stap 2).

Bijvoorbeeld: een lokale scoutsafdeling is als VZW onderworpen aan de RPB. Ze hebben eigen gemeubelde lokalen die ze tijdens de schoolvakanties verhuren aan andere jeugdbewegingen. Deze inkomsten moeten aangegeven worden in de RPB. Maar hoeveel procent van de huurinkomsten moeten ze toekennen aan de verhuur van het gebouw (onroerend) en hoeveel procent aan de verhuur van het meubilair (roerend)?

Via een parlementaire vraag aan minister Van Peteghem konden we duidelijkheid scheppen:

Gezamenlijke huurprijs onroerend goed en meubilair

Wanneer VZW’s hun lokalen gemeubileerd verhuren en een gezamenlijke huurprijs aanrekenen voor het gebouw (onroerend) en het meubilair (roerend), moet men in de aangifte van de rechtspersonenbelasting de verhouding 60-40 hanteren. Dit heeft tot gevolg dat:

- in de RPB 60% aangegeven moet worden bij onroerende inkomsten, tenzij men vrijgesteld is

- in de RPB 40 % moet aangegeven worden bij roerende goederen (enkel ter controle). Daarnaast is er echter ook aangifte (en betaling) roerende voorheffing nodig.

Bijvoorbeeld: een voetbalclub verhuurt haar kleedkamers en ingerichte cafetaria elk jaar aan een een school om er sportlessen te geven. In de huurovereenkomst wordt één huurprijs vermeld. Die huurprijs omvat zowel de huur van het gebouw als het meubilair. 60% van de huurprijs wordt aanzien als onroerende inkomsten (maar vrijgesteld wegens verhuur aan een school) en 40% als roerende inkomsten (moet worden aangegeven in de RPB+betaling roerende voorheffing).

Afzonderlijke huurprijs onroerend goed en meubilair

Bepaalde VZW’s verhuren hun lokalen gemeubileerd en hebben een afzonderlijk huurprijs voor het onroerend goed en het meubilair opgenomen in de huurovereenkomst. In dat geval moet men bij de aangifte niet werken met de 60-40 verhouding maar kan men de bedragen aangeven zoals opgenomen in de huurovereenkomst.

Het gedeelte van de huurprijs dat betrekking heeft op verhuring van het gebouw wordt opgenomen in de rubriek ‘onroerende inkomsten’ bij de aangifte van de RPB, tenzij vrijgesteld. Het gedeelte van de huurprijs dat betrekking heeft op verhuring van het meubilair wordt in de aangifte van de rechtspersonenbelasting opgenomen in de rubriek ‘Inkomsten van verhuring van stofferende huisraad en gemeubileerde woningen, kamer of appartementen’. Deze roerende inkomsten moeten daarnaast ook aangegeven worden via de toepassing van de roerende voorheffing.

Bijvoorbeeld: Een fanfare (VZW) is onderworpen aan de RPB en verhuurt een muziekzaal met ingerichte bar voor feesten en evenementen. In de huurovereenkomst staat duidelijk opgenomen hoeveel men betaalt voor de huur van de zaal en hoeveel men betaalt voor de huur van bar, tafels en stoelen. Voor de aangifte van de onroerende en roerende inkomsten in de RPB moet men niet werken met de 60-40 verhouding maar kan men de bedragen aangeven zoals opgenomen in de huurovereenkomst.