De zeer kleine vzw - Nieuwe criteria

De jaarrekening van de zeer kleine vzw

Het bestuursorgaan van een vzw moet ieder jaar een jaarrekening opmaken.

Deze jaarrekening moet binnen zes maanden na de afsluitingsdatum van het boekjaar ter goedkeuring worden voorgelegd aan de algemene vergadering. De goedkeuring gebeurt in principe (tenzij de statuten anders bepalen) bij gewone meerderheid van de uitgebrachte stemmen.

De jaarrekening moet vervolgens binnen de 30 dagen na goedkeuring bekend gemaakt worden.

Welk model van jaarrekening gebruikt moet worden en waar de jaarrekening moet neergelegd worden, hangt af van de categorie van de vzw.

Zeer kleine vzw’s hebben de minste verplichtingen en kunnen voor de jaarrekening een vereenvoudigd model gebruiken en deze neerleggen op de griffie van de ondernemingsrechtbank.

Nieuwe criteria voor ‘zeer kleine vzw’

De criteria voor ‘zeer kleine vzw’ werden met ingang van 1 januari 2024 gewijzigd/geïndexeerd.

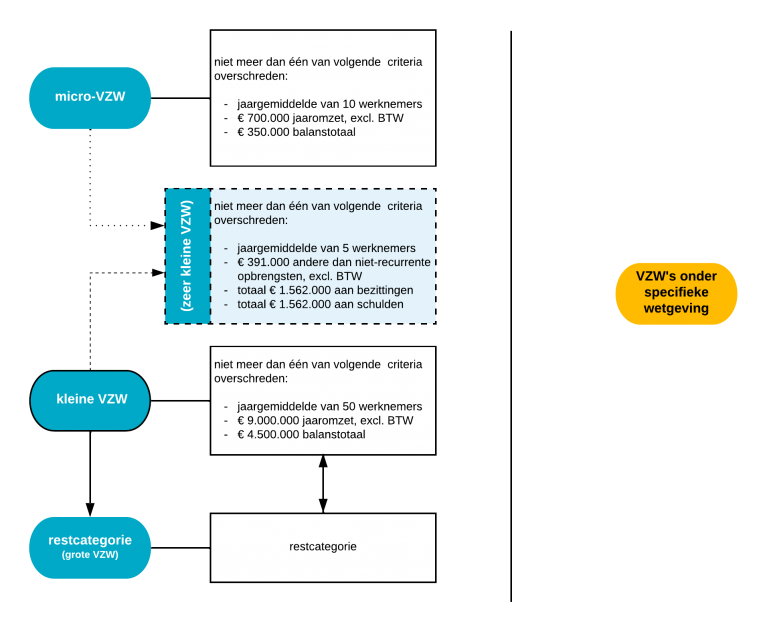

Om te kunnen spreken van een zeer kleine vzw mag niet meer dan één van de volgende criteria overschreden worden:

- Jaargemiddelde van 5 werknemers

- € 391.000 aan andere dan niet-recurrente opbrengsten, excl. BTW

- In totaal € 1.562.000 aan bezittingen

- In totaal € 1.562.000 aan schulden

Wat met de andere bedragen?

De criteria voor voor de andere categorieën van vzw's (micro-vzw, kleine vzw) werden dan weer niet geïndexeerd. Dit blijkt de wetgever vergeten te zijn. Begrijpen wie begrijpen kan.

Meer weten?

Meer weten over de boekhoudkundige verplichtingen van de vzw? Raadpleeg dan onze nuttige info.

Meer informatie vind je ook in ons handig stappenplan.