De nieuwe jaarlijkse taks op effectenrekeningen - Ook voor VZW’s?

Wat houdt de nieuwe jaarlijkse taks op effectenrekeningen in?

Op 11 februari 2021 werd in het parlement een wetsontwerp goedgekeurd dat een jaarlijkse taks op effectenrekeningen invoert. Deze taks is niet te verwarren met de taks op effectenrekeningen die werd vernietigd door het Grondwettelijk Hof op 17 oktober 2019.

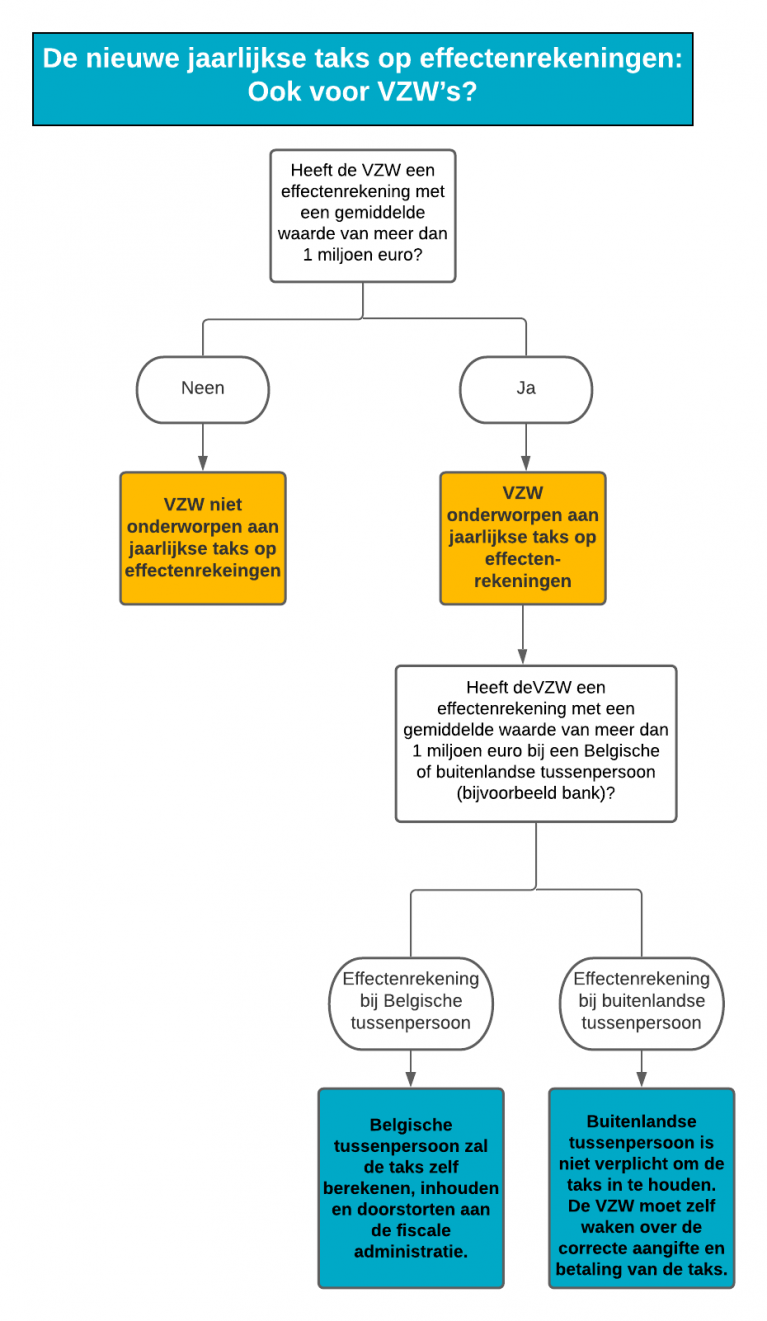

De nieuwe taks trad in werking op 26 februari 2021. Effectenrekeningen met een gemiddelde waarde van meer dan 1 miljoen euro vallen onder deze taks. Het gemiddelde wordt berekend aan de hand van 3 referentietijdstippen per jaar. Voor iedere effectenrekening met een gemiddelde waarde van meer dan 1 miljoen euro zal jaarlijks een taks verschuldigd zijn van 0,15% op de gehele waarde van de rekening.

Ook voor VZW’s?

De eerste taks op de effectenrekeningen die vernietigd werd door het Grondwettelijk Hof had enkel betrekking op effectenrekeningen van natuurlijke personen. Door de nieuwe jaarlijkse taks op effectenrekeningen worden alle effectenrekeningen geviseerd, dus ook effectenrekeningen van vennootscheppen, VZW’s, stichtingen, maatschappen, … wanneer deze een gemiddelde waarde van meer dan 1 miljoen euro hebben.

Wanneer de VZW een effectenrekening heeft met een gemiddelde waarde van meer dan 1 miljoen euro zal men dus jaarlijks een taks van 0,15% moeten betalen op de gehele waarde van deze rekening.

Dit mag niet verward worden met de jaarlijkse “taks tot vergoeding der successierechten” of “patrimoniumtaks” die VZW’s en (private) stichtingen betalen op hun vermogen, wanneer dat meer dan 25.000 euro bedraagt.

Moet de VZW zelf aangifte doen?

Wanneer een VZW een effectenrekening heeft met een gemiddelde waarde van meer dan 1 miljoen euro bij een Belgische tussenpersoon (bijvoorbeeld bank), zal deze tussenpersoon de taks zelf berekenen, inhouden en doorstorten aan de fiscale administratie. Voor Belgische effectenrekeningen hoeft de Belgische of buitenlandse rekeninghouder dus in principe zelf niets te doen.

Wanneer een VZW een effectenrekening heeft met een gemiddelde waarde van meer dan 1 miljoen euro bij een buitenlandse tussenpersoon (bijvoorbeeld bank), moet de VZW zelf waken over de correcte aangifte en betaling van de taks. Buitenlandse tussenpersonen (bijvoorbeeld banken) zijn niet verplicht om de taks in te houden. Wanneer de VZW een effectenrekening heeft bij een buitenlandse tussenpersoon die de taks niet berekent, aangeeft en betaalt, moet de VZW zelf een aangifte doen en de taks betalen aan de fiscale administratie.